Bildirimler

Tüm BildirimlerKripto Rehberi 29.12.2023 - 23:35

okunma

Kripto para piyasasının kapitalizasyon metriği, son 10 haftadır nispeten dar bir yukarı yönlü kanalda yer alıyor. Bu, son zamanlarda 1,7 trilyon dolarlık direncin üzerine çıkılmamasına karşın, yükseliş momentumunun bozulmadan kaldığını gösteriyor.

Bitcoin fiyatı, Aralık ayında 44.000 dolara ulaşarak 20 ayın en yüksek seviyesini gördü. Bazı analistler, kaldıraçlı long pozisyonlara yönelik aşırı talebin düzeltmeyi tetikleyeceğini öne sürdü. Ancak durum gerçekten bu mu?

Mevcut yükselişin spot Bitcoin ETF onayı beklentisinden kaynaklandığına bakılıp bakılmaksızın, trader’lar ağırlı olarak vadeli işlem piyasalarına bel bağladıkları sürece kademeli bir tasfiye potansiyeli mevcut.

Bu sebeple analistler, türev piyasalarının yol açtığı satış riskini değerlendirmek için kaldıraç talebini takip ediyor. Bunun nasıl yapıldığına yakından göz atalım.

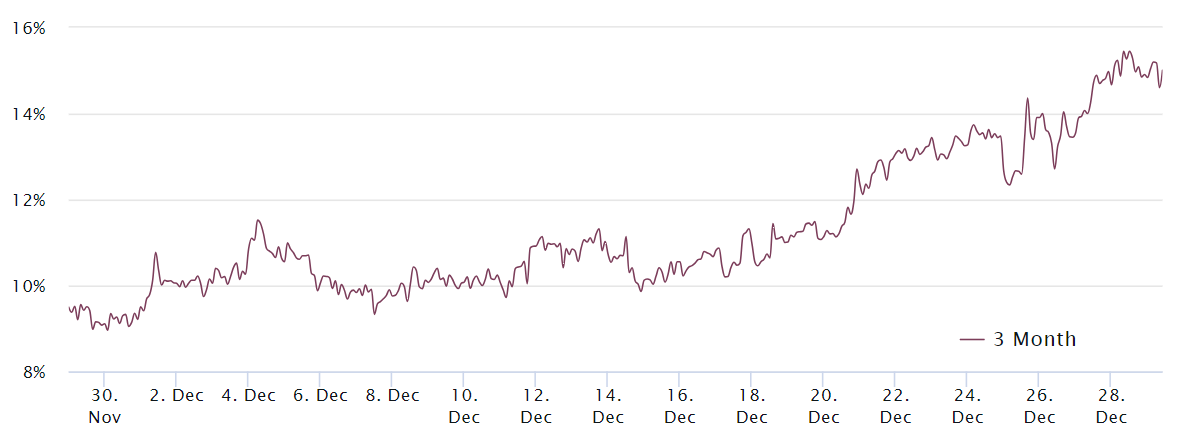

Balinaların ve piyasa yapıcıların nasıl konumlandığını görmek için temel oran olarak da bilinen Bitcoin vadeli işlem primi analiz edilmelidir.

Profesyonel trader’lar, fonlama oranının bulunmaması nedeniyle aylık sözleşmeleri tercih ediyor. Bu da bu araçların normal spot piyasalara göre yüzde 5 ila yüzde 10 daha yüksek işlem görmesine sebep oluyor.

Veriler, üç aylık Bitcoin vadeli işlem priminin 1 Aralık’tan bu yana yüzde 10 nötr eşiğinin üzerinde kaldığını ve bu durumun uzun pozisyonlara yönelik aşırı talebi gösterdiğini ortaya koydu.

Yine de Bitcoin’in yalnızca aralık ayında yüzde 11,5 oranında arttığı göz önüne alındığında mevcut yüzde 15’lik prim bekleniyor.

Vadeli işlem primi, tasvir edilen üç aylık sözleşmenin sona erme tarihinde (30 Mart) zorunlu olarak ortadan kalkar. Sonuç olarak, arbitraj masaları ve piyasa yapıcılar vadeli işlemlere açık pozisyon açmaya (satmaya) ve spot Bitcoin satın alarak pozisyonu korumaya teşvik ediliyor. “Cash and carry” olarak bilinen bu trade, sabit getirili bir piyasa yapısına benzer.

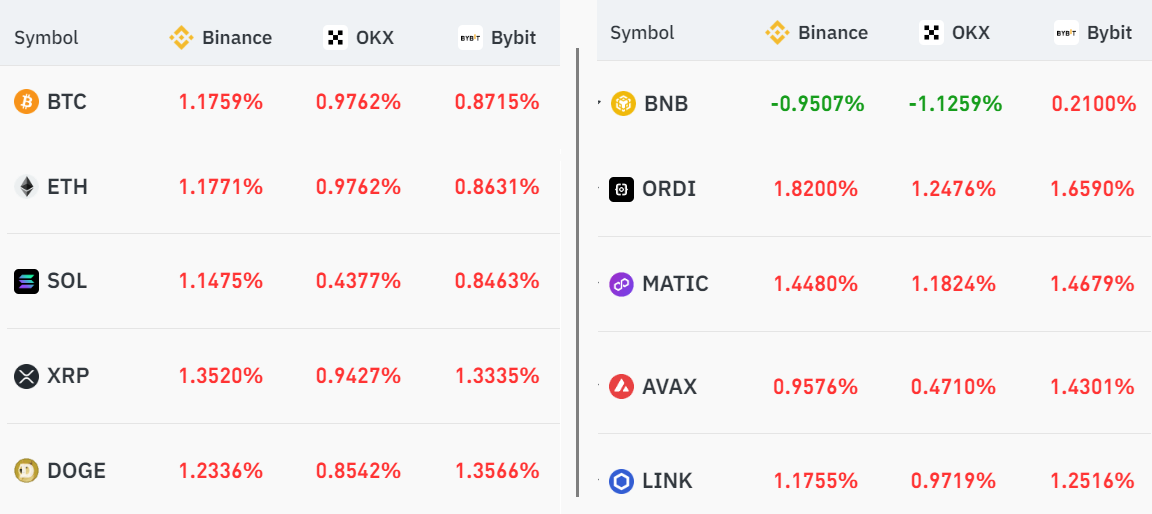

Bireysel yatırımcıların kaldıraç için tercih ettiği araç, ters swap olarak da bilinen sürekli sözleşmelerdir. Bu sözleşmelerde genellikle sekiz saatte bir ücretlendirilen yerleşik dalgalı bir oran söz konusudur. Bu nedenle fiyatları, aylık sözleşmelerde bulunan tipik prim yerine spot piyasalarla eşleşme eğilimindedir.

Bir bakıma yatırımcılar için daha basit ama aynı zamanda değişken fonlama maliyetleri, belirsizliği de beraberinde getiriyor.

Pozitif fonlama oranı, long pozisyonların (alıcıların) daha fazla kaldıraç talep ettiğini gösterirken, short pozisyonların (satıcıların) ek kaldıraç gerektirmesi durumunda bunun tersi meydana gelir ve fonlama oranının negatife dönmesine neden olur.

İyimserlik, tipik olarak varlık fiyatında beklenmedik bir düzeltme veya fiyat istikrarı dönemi yaşanmadığı sürece bu tür göstergelerin birkaç hafta veya daha uzun süre yüzde 2’nin üzerinde kalmasına neden olabilir.

Diğer yandan, ayı piyasalarında short pozisyonlara olan talep, long pozisyonlar için kaldıraç kullanımını aştığı sürece fonlama oranı negatif kalabilmektedir.

Mevcut yüzde 1,2’lik ortalama, haftalık fonlama oranı aşırı görünse de çoğu bireysel yatırımcı kısa vadeli kazançlar arıyor.

Yatırımcıların açgözlülüğü ve fonlama oranı maliyetini hesaplamadaki deneyimsizlikleri, boğa rallisi sırasında fahiş ücretler için mükemmel bir ortam yaratıyor. Bu, kısa vadeli bir perspektiften bakıldığında, fonlama oranı açısından neyin aşırı sayılabileceği konusunda neden gerçek bir tavan olmadığını açıklıyor.

Üç aylık vadeli işlem primlerine bakılırsa, kripto para vadeli işlemlerinde olağandışı hiçbir şey yaşanmıyor. Bir başka deyişle, kalıcı sözleşmeler kullanan bireysel yatırımcıların aşırı kaldıraç etkisinden dolayı kitlesel tasfiye tehlikesi söz konusu değildir.

Benzer İçerikler

Yorum Yapabilirsiniz

Daha Önce Yapılan Yorumlar

Hoşgeldiniz - Tüm Hakları Saklıdır