Bildirimler

Tüm BildirimlerKripto Rehberi 09.11.2025 - 14:14

okunma

Öne çıkanlar:

Token yakımları birçok projenin token ekonomilerinin önemli bir parçasıdır. Onları dolaşımdan kalıcı olarak kaldırırlar ancak yalnızca arz kesintileri fiyat artışlarını garanti etmez.

Yakımlar en iyi şekilde güçlü temeller, anlamlı yakım hacmi ve artan talep ile desteklendiğinde çalışır.

Piyasa trendleri, yatırımcı duyarlılığı ve yakım şeffaflığı fiyat etkisini şekillendirir.

Shiba Inu gibi yüksek yakım oranına sahip tokenler, talep azaldığı için fiyatlarının aynı oranda büyüdüğünü görmedi.

BNB, tutarlı, gelir destekli yakımların ve güçlü ekosistem aktivitesinin kalıcı deflasyonist baskı yaratabileceğini gösterir.

Bir restorana sahip olduğunuzu ve menünüzün yüzde 20’sini her hafta kaldırmaya karar verdiğinizi hayal edin. Bu restoranı daha iyi yapar mı? Pek sayılmaz, ta ki daha fazla müşteri gelmeye başlayana kadar. Kısacası token yakımı bundan ibarettir.

Token yakımı, kripto tokenlerinin kullanılmayan bir cüzdan adresine gönderilerek dolaşımdan kalıcı olarak kaldırılması sürecidir. Alıcı adresin özel anahtarı yoktur, bu da kurtarmayı imkansız hale getirir. Bu, kombinasyonu olmayan kilitli bir kasaya para atmaktır.

Bir token yakımı gerçekleştiğinde o tokenin dolaşımdaki toplam arzı azalır. Bunu şöyle de düşünebilirsiniz: Toplam 10 milyon token içinden bin token tutuyorsunuz. Arzın yüzde 0,00001’ine sahipsiniz. Yüzde 50 yakımdan sonra toplam arzın yüzde 0,00002’sine sahip olursunuz. Kağıt üzerinde payınız artmıştır.

Ancak işte ilginç yer burasıdır ve çoğu insanın yanıldığı nokta şudur. Teknik metrikler basittir fakat gerçek dünya sonuçları çok daha karmaşıktır.

Ekonomi teorisi, arz azalırken talep sabit kalırsa fiyatların yükseleceğini söyler. Kuraklıkta su daha değerli olur, altın kıymetlidir çünkü azdır ve Bitcoin (BTC) değer tutar çünkü yalnızca 21 milyon adet üretilecektir.

Matematik kusursuz görünür. Bir proje tokenleri yakıp fiyatı düşmüyorsa teoride her kalan token daha değerli olmalıdır. Yine de gerçek dünya sonuçları çoğu zaman teoriyle uyuşmaz.

Sebebi şu: Token fiyatı sadece arzla ilgili değildir. Alıcıların ne ödemeye razı olduğuna bağlıdır. Kimse istemiyorsa kıtlık önemli değildir. Talep olmadan kıtlık, elde tutması maliyetli ama pratikte değersiz bir varlık yaratır.

Bir tokenin fiyatı birlikte çalışan üç güçle belirlenir:

Arzı azaltıp talep ve duyarlılığı ele almazsanız eksik bilgiyle hareket etmiş olursunuz. Bu, bir şirketin performansını veya piyasa koşullarını görmezden gelip yalnızca hisse sayısına göre hisse fiyatı tahmin etmeye benzer.

Token yakımları belirli koşullarda en iyi şekilde çalışır. Bu kalıpları anlamak, gerçek deflasyon stratejilerini pazarlama numaralarından ayırmaya yardımcı olur.

En güçlü yakımlar, ekosistem içindeki gerçek aktiviteyle desteklenir. BNB’nin (BNB) üç aylık yakımları bunu iyi gösterir. Mevcut Auto-Burn sistemi kapsamında, BNB tokenları BNB’nin fiyatına ve zincir üstü aktiviteye bağlı şeffaf bir formüle göre kalıcı olarak kaldırılır. Ekim 2025’te yaklaşık 1,44 milyon BNB tokenı yakıldı ve bu, art arda 33. üç aylık yakımı işaretledi.

Bu önemlidir çünkü yakım gerçek ağ kullanımını ve şeffaf arz azaltımını yansıtır. Proje yeni token basarak yok etmiyor veya yapay kıtlık yaratmıyor. Bunun yerine arzı düzenlemek için ölçülebilir blockchain aktivitesi kullanıyor ve ekosistemin aktif ve yapısal olarak deflasyonist kaldığını gösteriyor.

Yakımlar gerçek ekosistem aktivitesine bağlı olduğunda, yatırımcılar projenin kalıcı değer yarattığına dair kanıt görür. Bu da, arz azaltımlarının yalnızca boğa piyasalarında yapılan bir pazarlama hamlesi olarak değil, sürdürülebilir şekilde devam edeceğine dair güven oluşturur. Binance bu üç aylık yakımı yıllardır sürdürüyor ve mekanizmanın tutarlı ve şeffaf kaldığını gösteriyor.

Yüzde 0,001’lik bir arz azaltımı mı? Çoğu piyasa bunu görmezden gelir. Yakımın anlamlı kıtlık yaratması gerekir.

Ethereum’un ücret yakma mekanizması, Ethereum İyileştirme Önerisi (EIP) 1559, işlem ücretlerini dolaşımdan kaldırır. Ultrasound.money verilerine göre, yükseltme uygulamaya girdiğinden bu yana dört yıl ve 91 günde yaklaşık 4 milyon 626 bin 88 Ether (ETH) yakıldı. Bu mütevazı görünebilir ancak Ethereum’un ağ aktivitesinin bir zamanlar madencilik ödülleri yoluyla enflasyona neden olduğu temel bir sorunu çözer. Ücretleri yakarak protokol bu enflasyonu dengelemeye yardımcı olur.

Buna karşılık, birçok altcoin, bir katrilyonluk arzdan milyonlarca token yakar. Yüzdesel azalma ihmal edilebilir düzeydedir. Dünyanın nüfusunu aya birkaç düzine insan göndererek azaltmayı iddia etmeye benzer. Teknik olarak doğrudur ama pratikte önemsizdir.

İlke basittir: Yakılan token sayısının mutlak miktarından çok, yakım yüzdesi önemlidir. Yüzde 2’lik bir arz azaltımı, bir katrilyonluk arzdan bir milyar token yakılmasından çok daha fazla kıtlık yaratır. Bu nedenle, devasa başlangıç arzına sahip projeler yakıma dayalı değer anlatılarını sürdürmekte zorlanır.

Birçok proje değerin gerçek itici gücünü gözden kaçırır: ekosistem büyümesi. Token yakmak potansiyel değer yaratır ancak kalıcı benimseme bu potansiyeli gerçeğe dönüştürür.

BNB’nin üç aylık yakımları, BNB Smart Chain genişlemeye devam ettiği için işe yarar. Auto-Burn ve BEP-95 mekanizmaları kapsamında zincir üstü aktivite ve gas ücretleri, kaç tokenın yakılacağını belirler. Daha fazla uygulama yayımlandıkça ağ kullanımı artar, bu da daha fazla ücret ve blok üretir, bu da daha büyük yakımları destekler. Bu, katılım ve gerçek talep ile beslenen bir büyüme döngüsüne dönüşür.

Ethereum’un EIP-1559 aracılığıyla yaptığı token yakımı benzer nedenlerle çalışır. Ağ, merkeziyetsiz finans (DeFi), akıllı sözleşmeler ve benzersiz tokenler (NFT) için altyapı görevi görür. Kullanım arttığında daha fazla taban ücret yakılır ve net ihraç yavaşlar. Yakım zorunlu değildir; gerçek zincir üstü aktivitenin yan ürünüdür.

Boğa piyasalarında duyurulan yakımlar, aynı yakımların durgun piyasalarda yaratacağından çok daha fazla heyecan oluşturur. Yatırımcı duyarlılığı, token yakımlarının fiyatı nasıl etkilediğinde büyük rol oynar.

BNB’nin 33’üncü üç aylık yakımı 2025 ekim ayının sonunda duyurulduğunda, token son dönem zirvelerine yakın işlem görüyordu ve duyuruyu takiben birkaç puan yükseldi. Aynı yakım piyasa durgunken duyurulsaydı daha az ilgi görmüş veya savunmacı bir hareket olarak değerlendirilmiş olabilirdi.

Şeffaflık da önemlidir. Yakım programlarını önceden paylaşan ve zincir üstü kanıt sunan projeler güven oluşturur. Buna karşılık, sürpriz yakımlar veya belirsiz ifadeler şüphe uyandırır. Yatırımcılar yalnızca projenin iddialarına güvenmektense yakımları bağımsız olarak doğrulamayı tercih eder.

Token yakımlarının neden başarılı olduğunu anlamak değerlidir ancak başarısız olan yakımları tespit etmek de yatırımcılar ve yatırımcılar için aynı derecede kritiktir.

Shiba Inu (SHIB) dikkatli olunması gereken bir örnek sunar. 2021’den bu yana 410 trilyondan fazla SHIB token yakıldı. Buna, Ethereum kurucu ortağı Vitalik Buterin’in kendisine hediye edilen tokenlerin yaklaşık yüzde 90’ı olan 410 trilyon tokeni yaktığı iyi bilinen olay da dahildir. Yine de SHIB, 2021’deki tüm zamanların en yüksek seviyesinin küçük bir kısmından işlem görüyor.

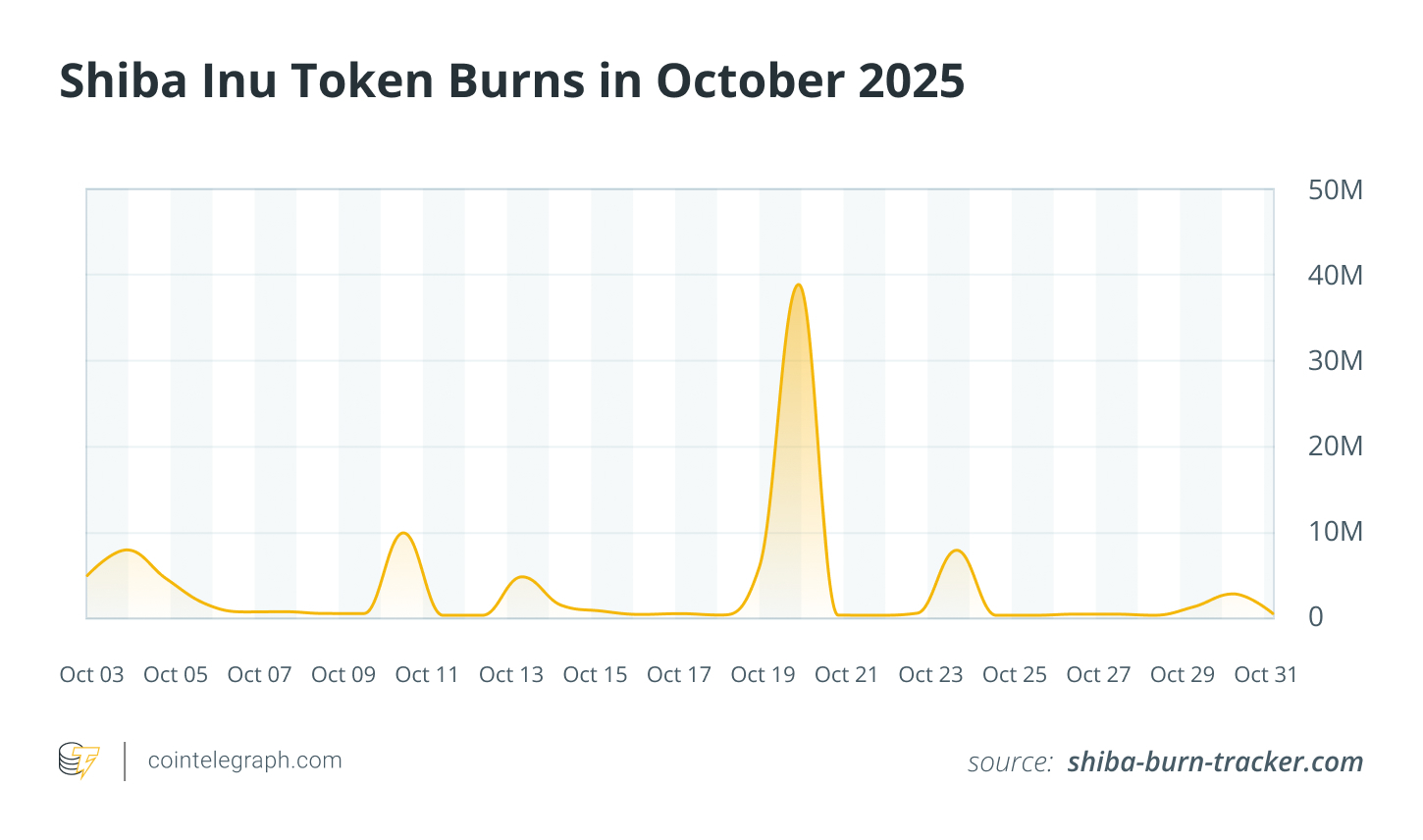

Neden? Kalan arz hala yaklaşık 589 trilyon token seviyesinde devasa. Neredeyse katrilyonluk bir arzdan 410 trilyon token yakmak, dolaşımda çok büyük bir miktar bırakır. Sürekli agresif yakımlar bile anlamlı kıtlık yaratmada başarısız oldu.

Rakamlar hikayeyi anlatır: Mevcut yakım oranıyla SHIB’in gerçek kıtlığa ulaşması onlarca yıl veya daha uzun sürebilir. Projenin başlangıç arzı o kadar büyüktü ki, dramatik yakım toplamları bile matematikçiler ve piyasa katılımcıları için yuvarlama hatasından ibarettir.

Shiba Inu talep problemini de gösterir. Ekim ayındaki yakım oranları, Shiba Burn Tracker verilerine göre eylüle kıyasla yüzde 407,77 daha yüksekti. Fiyat fırladı mı? Hayır. Aksine daha da düştü.

Birçok yatırımcı daha yeni projelere, taze anlatılara veya daha iyi getiri sunan kripto paralara yöneldi. Token, 2021 boğa piyasasının bir hatırası haline geldi ve ileriye dönük bir proje olmaktan çıktı. Hızlandırılmış yakımlara rağmen topluluk ilgisi azaldı. Bireysel yatırımcı coşkusu söndü ve yeni katılımcılar olmadan kıtlık fiyatı destekleyemez.

Bu model sık tekrar eder: Projeler agresif şekilde yakım yapar ancak ekosistemleri durgundur. Yeni geliştirme yoktur, ortaklık yoktur, genişleyen kullanım alanları yoktur. Talep olmadan kıtlık hem nadir hem de değersiz bir şey yaratır.

Yakımlar öngörülebilir ve otomatik hale geldiğinde ilginç bir şey olur: Piyasa tepki vermeyi bırakır.

BNB önümüzdeki üç yılın üç aylık yakım takvimini açıklasaydı, yatırımcılar bu bilgiyi anında fiyatlardı. Her üç aylık etkinliği beklemezlerdi. Yakımın olumlu etkisi, duyurudan sonra aniden değil, beklenti döneminde yavaşça oluşurdu.

Tekrarlanan, programlı yakımlar psikolojik etkisini kaybeder. Yatırımcılar bunları hemen fiyatlar ve aşamalı olarak tepki vermez. Bu nedenle sürpriz yakımlar veya beklenenden büyük yakımlar piyasayı hareket ettirir, düzenli yakımlar ise arka planda kaybolur.

Token yakımları, gerçek talep üreten canlı ekosistemlerde uygulandığında en iyi şekilde çalışır. Temel sorunları çözmek için tek başına bir yöntem olarak kullanıldığında başarısız olurlar.

Bir token yakımını değerlendirirken akılda tutulması gereken temel sorular şunlardır:

Gerçek sistem aktivitesi var mı? Sadece umut vaat eden bir yol haritası değil, gerçek kullanım arayın.

Yakımı kim finanse ediyor? Gerçek gelir, keyfi kararlardan daha önemlidir.

Yakım toplam arzın yüzde kaçını etkiliyor? Toplam arzın büyük bir yüzdesini etkileyen yakımlar etkilidir; küçük olanlar değildir.

Piyasa önceki yakımlara nasıl tepki verdi? Momentum devam ediyor mu yoksa hızla mı sönüyor?

Proje şeffaf mı? Yakımlar zincir üstünde doğrulanabiliyor mu?

Token yakımı, ancak belirli piyasa koşulları aynı anda oluştuğunda fiyatı etkiler: anlamlı bir arz azaltımı, büyüyen talep, mekanizmayı destekleyen gelir, olumlu piyasa duyarlılığı ve şeffaf yürütme. Tek başına yakım çok az şey başarır. Daha geniş stratejinin bir parçasıdır, tek strateji değildir.

Başarılı ve başarısız yakımlar arasındaki fark genellikle yakımın boyutu değildir; piyasanın tokenı gerçekten isteyip istemediğidir. Geliştiricileri, kullanıcıları ve gerçek benimsemeyi çeken projeler, yakımların uzun vadeli değer yaratmasına katkıda bulunduğunu görür. Momentumdan yoksun projelerde ise yakımlar geçici heyecan ve ardından hayal kırıklığı yaratır.

BNB gibi projeler kıtlığı fayda, şeffaflık ve ekosistem büyümesiyle birleştirerek başarılı olur. Anlaşılması gereken formül budur. Geri kalan her şey sadece gürültüdür.

Benzer İçerikler

Piyasa Düşüşteyken Devasa Altcoin Balinaları Hareketlendi! İşte Son Yaptıkları İşlemler 14 Mart 2025

Yorum Yapabilirsiniz

Daha Önce Yapılan Yorumlar

Hoşgeldiniz - Tüm Hakları Saklıdır